A taxa de juros do rotativo do cartão de crédito no Brasil cobra, em média, cerca de 12% ao mês. O cheque especial passa dos 8%, assim como o empréstimo pessoal – segundo os dados de abril de 2026.

E quanto ao Crédito com Garantia de Imóvel? A partir de 1% ao mês.

Isso significa que a diferença entre usar um crédito qualquer e usar o crédito certo pode representar, ao longo de um financiamento, dezenas de milhares de reais.

Na prática, quem é proprietário de um imóvel, e ignora a modalidade, está pagando mais caro do que precisa.

A seguir, você vai entender por que um imóvel próprio pode ser o caminho mais inteligente para acessar e pagar um crédito com menos juros, prazo maior e parcelas que cabem no bolso.

Como o Crédito com Garantia de Imóvel possibilita pagar menos juros?

A lógica é simples: quando você oferece um imóvel como garantia, o risco da operação cai drasticamente para a instituição financeira.

Com menos risco, o banco consegue cobrar menos. É a mesma lógica do financiamento imobiliário: com uma garantia real, o risco diminui – e os juros também.

No Crédito com Garantia de Imóvel, o bem usado como garantia é o seu próprio imóvel – residencial ou comercial, quitado ou ainda financiado. E o dinheiro liberado pode ser usado para qualquer finalidade: quitar dívidas, reformar a casa, investir em um negócio, planejar a aposentadoria ou reorganizar o orçamento. Você decide.

No mercado internacional, essa modalidade também é chamada de home equity. No Brasil, ela cresce de forma acelerada – e os números mostram por quê.

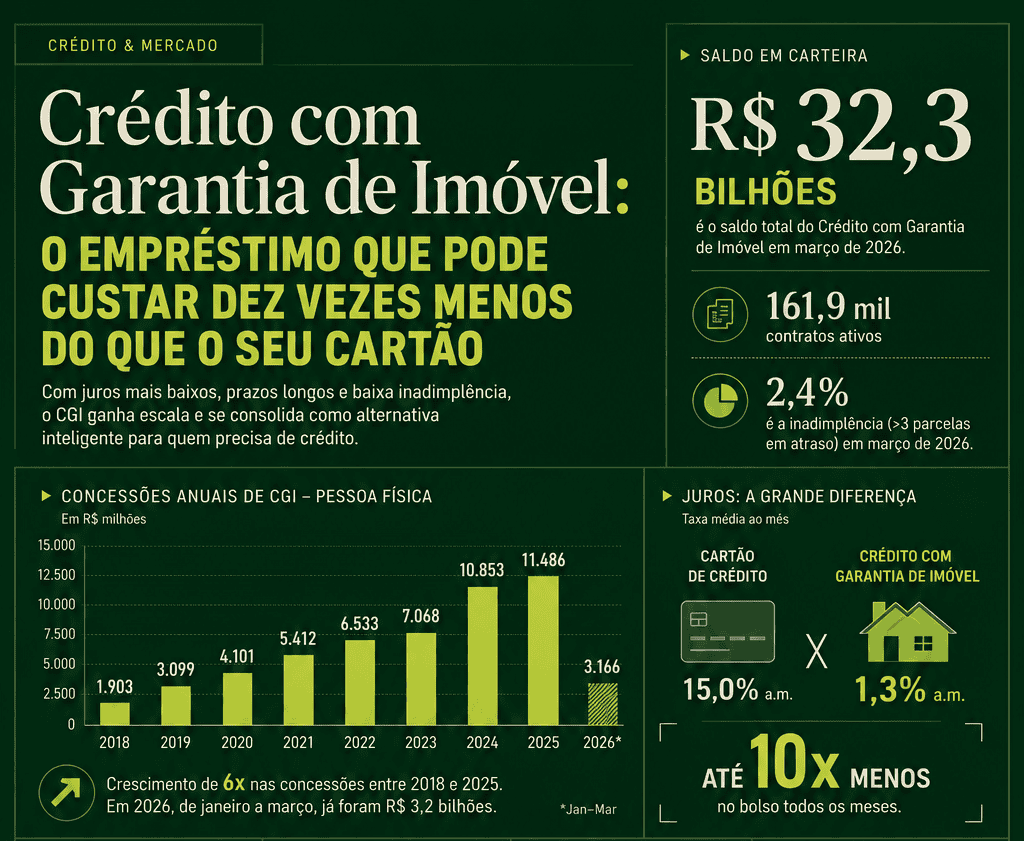

Os dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) mostram que o volume anual de novas concessões de Crédito com Garantia de Imóvel saltou de R$ 1,9 bilhão em 2018 para R$ 11,5 bilhões em 2025 – uma alta superior a cinco vezes.

Já a carteira ativa atingiu R$ 32,3 bilhões em março de 2026, com 161,9 mil contratos em vigor no país.

Não é difícil entender o movimento. Quem faz a conta percebe rapidamente o que está em jogo: trocar uma dívida de cartão a 12% ou mais ao mês por um crédito a 1% ao mês, com prazo de até 15 anos, transforma completamente o peso da dívida no orçamento.

Por exemplo: uma dívida de R$ 30 mil no rotativo do cartão, com juros próximos de 12% ao mês, pode ultrapassar R$ 90 mil em menos de dois anos. Em uma linha de Crédito com Garantia de Imóvel com juros a partir de 1% ao mês, essa mesma dívida poderia ter um custo significativamente menor, além de parcelas muito mais leves no orçamento.

Seu imóvel continua sendo seu

Este tópico é um dos mais importantes – e, talvez, o que mais gera dúvidas: no Crédito com Garantia de Imóvel, o imóvel não é transferido para o banco.

Como explicado anteriormente, o imóvel é dado em garantia. Isso é completamente diferente de vender ou repassar o bem.

Durante todo o período do contrato, o proprietário mantém o pleno direito de uso. Pode continuar morando nele, pode alugá-lo e usar a renda do aluguel para ajudar a pagar as parcelas, pode reformá-lo para valorizá-lo ainda mais.

Ou seja, quando usado com planejamento, o Crédito com Garantia de Imóvel é considerado uma das modalidades mais seguras do mercado.

E a inadimplência só confirma o raciocínio: o índice caiu de 5,9% durante a pandemia para 2,4% em março de 2026, um dos menores entre todas as linhas de crédito no país.

Quem usa o Crédito com Garantia de Imóvel, usa o patrimônio que já construiu sem abrir mão de nada.

Quando faz sentido usar o Crédito com Garantia de Imóvel?

- Quitar dívidas caras: substituir cartão, cheque especial ou empréstimo pessoal por um crédito dez vezes mais barato pode gerar uma economia expressiva e devolver o fôlego financeiro que faz falta.

- Reformar ou ampliar o imóvel: investir no próprio bem que está sendo usado como garantia, como na instalação de painéis fotovoltaicos, valoriza o patrimônio enquanto você usa o dinheiro.

- Investir em um negócio: empreendedores que precisam de capital encontram nessa linha uma alternativa muito mais barata do que o crédito empresarial tradicional.

- Planejar grandes projetos de vida: a educação dos filhos, uma viagem, uma franquia, uma festa de casamento – o prazo longo e as parcelas confortáveis viabilizam sonhos!

A solução da OXY: as melhores condições para quem tem imóvel

A OXY oferece uma das soluções mais completas em Crédito com Garantia de Imóvel, pensada para quem quer usar o patrimônio com inteligência, sem abrir mão do que construiu.

- Taxa de juros a partir de 1% a.m.

- Prazo de até 180 meses para pagar com tranquilidade

- Renda composta com até mais duas pessoas para aumentar o valor aprovado

- Carência de três meses antes da primeira parcela

- Crédito de R$ 50 mil a R$ 3 milhões — até 50% do valor do imóvel

- Organização financeira: quite dívidas, regularize seu nome e retome o controle

Para quem já possui um imóvel, acessar uma linha de crédito com garantia real pode ser uma forma mais eficiente de reorganizar dívidas, ganhar fôlego financeiro e reduzir o peso dos juros no longo prazo.

Simule agora com a OXY e veja o quanto você pode economizar!